こんにちは。クナカです。

老後の生活や子どもの教育費など将来的に必要となる資金についての不安は多くの人が抱えているのではないでしょうか。

僕もその一人です笑

そんな中で、銀行での貯金だけではなく、投資による資産形成に興味関心を寄せている人も少なくありません。

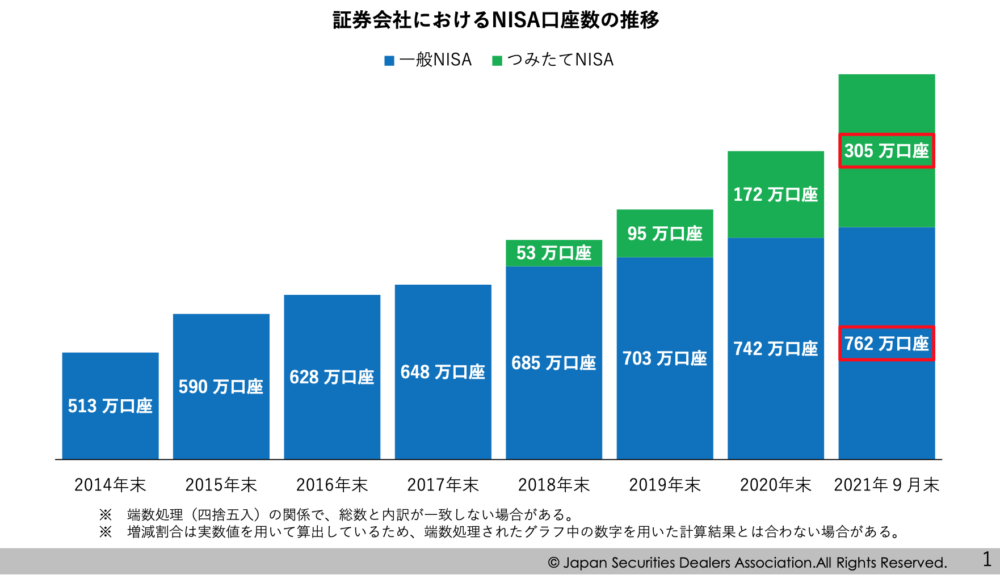

特にNISA口座数の推移をみるとその関心の高さがよくわかります。

【一般NISA】は2014年から、【つみたてNISA】が2018年から開始されていますが、現在に至るまで右肩上がりであることが一目瞭然です。

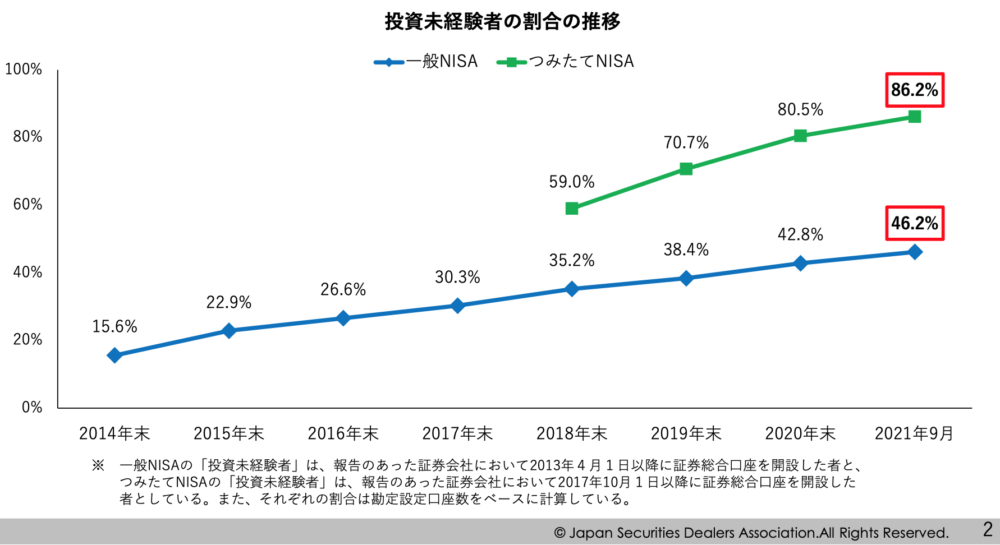

また、次の図をみてください。

この図は、【一般NISA】と【つみたてNISA】の利用者のうち、投資未経験者の割合を示したものになります。

特に緑色の【つみたてNISA】においては約8割が投資未経験者となっています。

【つみたてNISA】は未経験者でも始めやすい制度ということですね。

それでも、いざ始めようとすると、投資で使われている用語がわからなかったり、どの金融機関を選べばいいのか判断できなかったりして、申込みの段階でつまずいてしまうケースが後を絶ちません。

そこで今回は、多くの投資初心者が【つみたてNISA】に申込む際につまずくことが予想される「金融機関」について解説します。

これを読むとオススメ金融機関やそれを選ぶポイントがわかります。

【つみたてNISA】に興味があるけどまだ始めていない方は必見です。

それではいってみましょう〜

そもそも【つみたてNISA】とはどのような制度なのか

NISAには【一般NISA】と【つみたてNISA】と【ジュニアNISA】があります。

(※2024年からは制度が一新されて【ジュニアNISA】は廃止されます。)

詳しくはこちらをご覧ください。

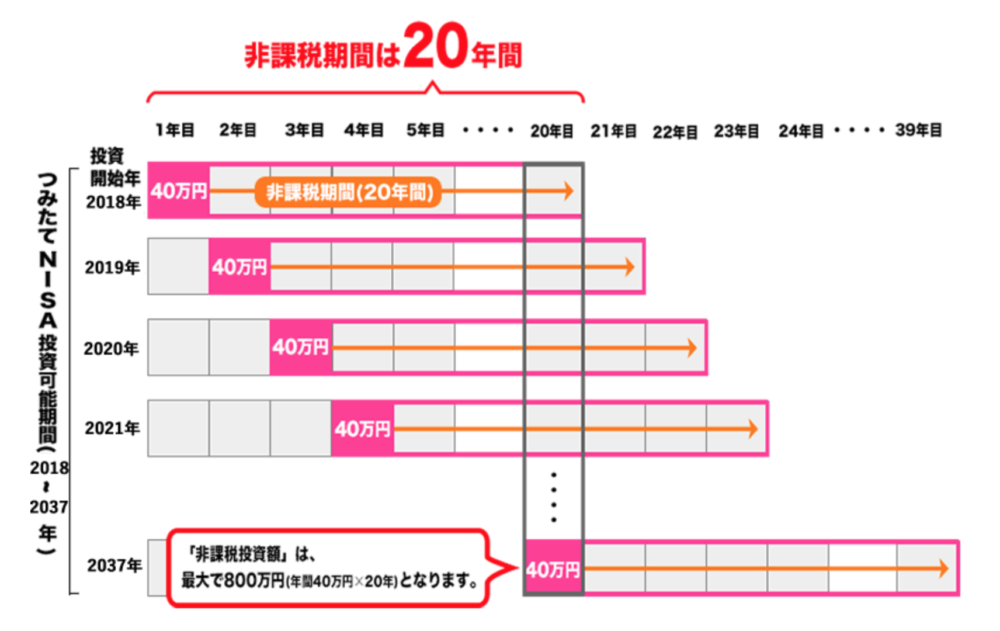

【つみたてNISA】はNISAの中でも非課税期間が最長の20年となっています。

そもそも、一般的な投資では、運用中に出た利益については20.315%の税金が課されます。

10万円の利益があれば、そのうちの2万315円が税金として差し引かれるということです。

しかし、【つみたてNISA】では20年の非課税期間に出た利益に対して、その税金が課さないという制度です。

よく「NISA」を投資商品として勘違いされるのですが、NISAは投資商品ではなく「非課税口座」です。

その口座の中で任意の投資商品を運用します。

この非課税口座を、投資商品を入れる「箱」と考えるとわかりやすいでしょう。

そして【つみたてNISA】の箱には年間40万円まで入れることができます。

しかも、【つみたてNISA】の対象商品は、金融庁が厳選した「長期」・「積立」・「分散」に特化した201銘柄(2022年1月現在)のみとなります。

少額を積立ながら長期間運用することで、複利の効果が得られるだけでなく、金融商品がETFと株式投資信託に限定されているため、リスクを最小限に抑えられるようになっています。

(※とはいえ、損が出ないということを保証するものではありません)

詳しくは金融庁HPにも掲載されていますのでご参照ください。

そんな【つみたてNISA】ですが、始めるためにはまず金融機関で口座を開設しなければなりません。

そして、ここが投資初心者にとっての最初のつまずきポイントとなります。

投資初心者が金融機関を選ぶための4つのポイント

【つみたてNISA】を始めるためには、まず金融機関でNISA口座の開設をする必要があります。

この口座開設の段階でつまずいてしまって、【つみたてNISA】を始められないという人も少なくありません。

なんせ、【つみたてNISA】を取り扱っている金融機関は銀行や証券会社を含めて全部で593社もあるため、その中から一つを選べと言われてもなかなか選べるものではありません。

しかも、それぞれの金融機関で取り扱っている商品や最低積立金額が異なるというのであれば、何を基準に選べばいいのかすらわからなくなります。

そこで、金融機関を選ぶポイントを以下の4つに絞り込んでみました。

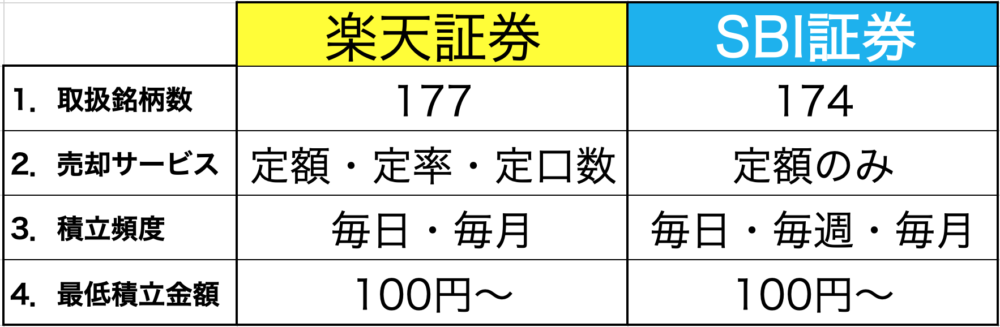

1.商品のラインナップ

2.売却方法

3.積立頻度

4.最低積立金額

これら4つのポイントを押さえておくと、金融機関が選びやすくなります。

商品のラインナップ

【つみたてNISA】の対象商品は201銘柄(2021年10月現在)となっていますが、その全ての商品を全ての金融機関で扱っている訳ではありません。

例えば、大手銀行は取扱数が多そうなイメージがありますが、三菱UFJ銀行で12本、みずほ銀行は6本、りそな銀行は4本となっています。

一方で、大手ネット証券には100本以上の銘柄を取り扱っているところもあります。

まだ、取り扱い銘柄が決まっていないという人は、多くの銘柄を取り扱っている金融機関を選ぶことをオススメします。

また、投資商品がすでに決まっている人は、その商品を取り扱っている金融機関から選ぶことになります。

運用後の売却方法

このポイントは案外見落とされがちです。

【つみたてNISA】は長期の運用を前提としています。

必要に迫られる場合には途中で売却することもあると思いますが、多くの場合は非課税期間である20年は運用することになるでしょう。

なので、20年後のことを今から具体的に考えていないという人も少なくありません。

しかし、「一寸先は闇」なのが人生。

今から20年後を見越して考えておくことは大切です。

【つみたてNISA】の売却方法は大きく3つあります。

- 金額指定(定額)

- 定率指定

- 期間指定(定口数)

【つみたてNISA】が老後資金のためなのか、教育資金のためのか、はたまた海外旅行などのまとまったお金のためなのか、その目的によってそれぞれ適した売却方法があります。

クナカとしては、非課税期間が終了しても運用を続けて資産寿命を長く保つという観点から、必要に迫られない限りは「定率指定」で切り崩していくことをオススメしています。

オススメの出口戦略についてはこちらの記事をご参照ください。

今からしっかりと売却方法を考えておくと、いざというときでも焦らず対応できます。

「20年後のことなんてわからない」と匙を投げるのではなく、どのようにこの資金を使っていくと楽しくなるかな〜と妄想しながら考えるとワクワクしてきますよ(^_^)

積立頻度

基本的には、毎月の積立になろうかと思います。

ですが、金融機関によっては毎週積立や毎日積立が可能なところもあります。

基準価格は毎日変動するので、少しでも有利に買い付けをしたいという人は毎日積立を行っている金融機関を選ぶのもポイントとなります。

【つみたてNISA】は年間40万円までとなっていますので、月に変換すると3万3333円、毎日と考えると1111円ほどの積立額です。

少額から積立ができるのも【つみたてNISA】の利点です。

1日およそ1000円と考えると無理なく気軽にできそうな気がしてきますね。

このように積立頻度も金融機関を選ぶポイントにすると楽しくなると思います。

最低積立金額

先ほどは、毎日100円を積立すると言いましたが、実は最低積立金額というのは金融機関で異なります。

大手ネット証券なら100円以上1円単位で取り扱っているところもありますが、多くの銀行は1000円以上1000円単位というところが多く、中には10000円からというところもあるので注意が必要です。

なので、まずは日々の支出を見直し、毎月どれくらいの額を積立にまわせるのかということを整理しておくとよいでしょう。

その上で、毎月・毎週・毎日のいずれの頻度で積み立てていくのかということを合わせて考えるようにすると金融機関を選びやすくなると思います。

ここまで、4つのポイントについてみてきました。

【つみたてNISA】をする目的や、使い道を具体的にイメージしておくとこれらのポイントを参考にして自分に合った金融機関を選びやすくなります。

すでに投資商品が決まっている人は、目的の金融機関がその商品を取り扱っているかどうかを確認するのを忘れずに。

では、それでも選べない人のために、次にオススメの金融機関をご紹介します。

口座開設で迷ったら「楽天証券」と「SBI証券」がオススメ

ここまで、金融機関の選ぶポイントをみてきました。

それでもどこを選べばいいのかわからない!という人もいると思います。

そういう人にはズバリ「楽天証券」と「SBI証券」をオススメします。

もちろん、この2つの金融機関は上記4つのポイントをおさえています。

しかも、4つのポイント以外にもこの2社をオススメする理由があります。

それは、口座開設する際に並行して開設できるネット銀行がとても便利だということです。

すでに使用したい銀行が決まっている人にも、合わせて開設することをオススメしたいですね。

僕はSBI証券の口座を開設する際に住信SBIネット銀行を同時開設して使用しています。

この住信SBIネット銀行はスマプロランクによってATM利用手数料と振込手数料の無料回数が設定されています。

僕は現在「ランク2」となっており、どちらも5回まで無料です。

このおかげで、最近は振込手数料をほとんど払っていません。

しかも、「ランク2」になることのハードルは低く、「スマート認証NEO」に登録していれば自動的に「ランク2」となります。

この「スマート認証NEO」はセキュリティを強化するためのものなので、ご自身の個人情報を守るためにも登録しておくとよいでしょう。

セキュリティが強化される上に、振込手数料が5回まで無料となって一石二鳥ですね。

また、楽天証券を選択するなら楽天銀行を同時に開設しておくと、住信SBIネット銀行ほどの振込手数料の優遇はないにしても、ポイント還元という面では非常に有利です。

普段の買い物に楽天をよく使う方は楽天証券を選択するという手もありですね。

ネット銀行は不安に思う方も少なくないと思いますが、楽天銀行も住信SBIネット銀行も元本あわせて1000万円までは預金保険の対象となっています。

ただ、実店舗がないので、わからないことがあっても実店舗で教えてもらうことができないというような不便さがあることは否めません。

楽天証券とSBI証券での口座開設を考えている方は、合わせてネット銀行の開設も行ってみてはいかかがでしょうか。

さらに、モッピーやポイントインカムなどのポイントサイトを経由するとポイントまでもらえてお得です。

それぞれの口座開設についての具体的な申込み方法については、以下のYouTubeにわかりやすく解説がされているのでご参照ください。

楽天証券(3:40〜)【BANK ACADEMY/ バンクアカデミー『【完全ガイド】つみたてNISAのやさしい始め方』】

SBI証券(0:37〜)【つみたてシータ『【2021年版】SBI証券の口座開設手順を動画で徹底解説!』】

クナカの【つみたてNISA】は鎌倉投信

ちなみに、僕の【つみたてNISA】は鎌倉投信で口座開設をしています。

これだけ楽天証券やSBI証券を推しているにもかかわらず、使ってないんかい!という声が聞こえてきそうですが笑

これには理由があります。

まだ投資などをしたことがなかった数年前に鎌倉投信の創業者である新井和宏さんの『投資は「きれいごと」で成功する――「あたたかい金融」で日本一をとった鎌倉投信の非常識な投資のルール』を読んで、その考え方に共感したのがきっかけです。

いつか投資をするならこの鎌倉投信でと考えていました。

つまり、投資をする以前からすでに金融機関だけは決めていたということです。

そして余剰資金ができた時に鎌倉投信で【一般NISA】を始めました。

(※鎌倉投信で取り扱っている商品は「結い2101」のみ)

投資について何も知らなかったときだったので、口座開設する際に変に悩まなくてすんだということはよかったと思います。

とはいえ、運用実績は8%〜10%あたりをキープしているので、しっかりと結果も出ていてホクホクです笑

現在では【一般NISA】から【つみたてNISA】に切り替えて運用をしています。

僕のようにすでに金融機関だけは決めているということはあまりないとは思いますので、僕のようなケースは参考程度にとどめておいてください(^_^;)

まとめ

いかがでしたでしょうか。

【つみたてNISA】の口座開設についての4つのポイントと、オススメの金融機関を紹介してきました。

【つみたてNISA】を始めるためには、まずは口座を開設しなければなりません。

その最初のステップでどうすればいいのかわからなくて諦める人もいるでしょう。

しかし、これといってこだわりの投資商品がない場合には、とりあえず「楽天証券」と「SBI証券」のいずれかを選択するのがよいと思います。

僕のように振込手数料の無料回数に惹かれるならSBI証券で口座開設をして住信SBIネット銀行を同時開設してもよいでしょう。

いずれにしても、【つみたてNISA】は長期運用を前提としているので早めに始めるにこしたことはありません。

迷っているなら4つのポイントを参考にしたり、オススメの2社から選ぶのもよいと思います。

今回ご紹介したことが少しでも皆さんの迷いや不安を払拭するものであるなら嬉しいです。

今回も最後までお読みいただきありがとうございました。

コメント