こんにちはクナカです。

【つみたてNISA】を始めたけど、20年後に暴落していたらどうしようと不安に思ったことはありませんか?

20年後のことなんて誰にもわかりませんが、もしも非課税期間が終わるときに暴落していたら20年間の努力が水の泡になってしまうと考えている人もいるはず。

「だったら、最初から投資なんて危ない橋を渡る必要ない」なんて思わないでください。

【つみたてNISA】の非課税枠終了後の動向を今から対策を立てておけばそんな不安もなくなります。

クナカがオススメする20年後の出口戦略はこれ。

- 非課税期間終了後も運用し続ける

- 「必要な分だけ」現金化

- 定率で売却する

至ってシンプルな戦略なので誰でも簡単にできます。

これを読むと、たとえ20年後に暴落していても慌てずに対応ができるようになりますよ(^_^)

【つみたてNISA】を始めようか悩んでいる人は必見です。

それではいってみましょう。

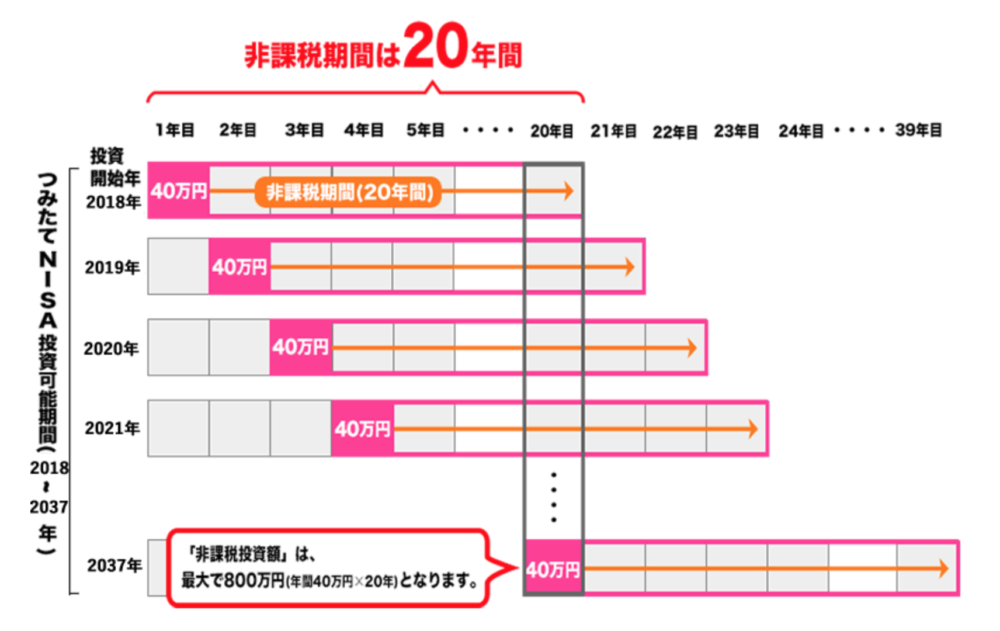

非課税期間終了後は自動的に課税口座に移る

【つみたてNISA】は長期・積立・分散に特化した非課税口座です。

その非課税期間はNISA随一の20年間。

毎年、40万円分の箱(口座)を運用していくと考えるとわかりやすくなります。

【つみたてNISA】の基本的な情報については下記をご参照ください。

非課税期間が終了した後、NISA口座はどうなるのか。

自動的に課税口座(特定口座もしくは一般口座)に移されることになります。

「ええっ、何もしなければこれまでの利益分に税金が課されるの?」と慌てないでください。

課税口座に移されても、非課税期間中に出た利益に課税されることはありません。

課税口座に移ってから出た利益にのみ通常の20.315%の税金が課されるということになります。

では、次に非課税期間内に保有資産が値上がりしているケースと値下がりしているケースの両ケースを例に挙げてその詳細をみていきましょう。

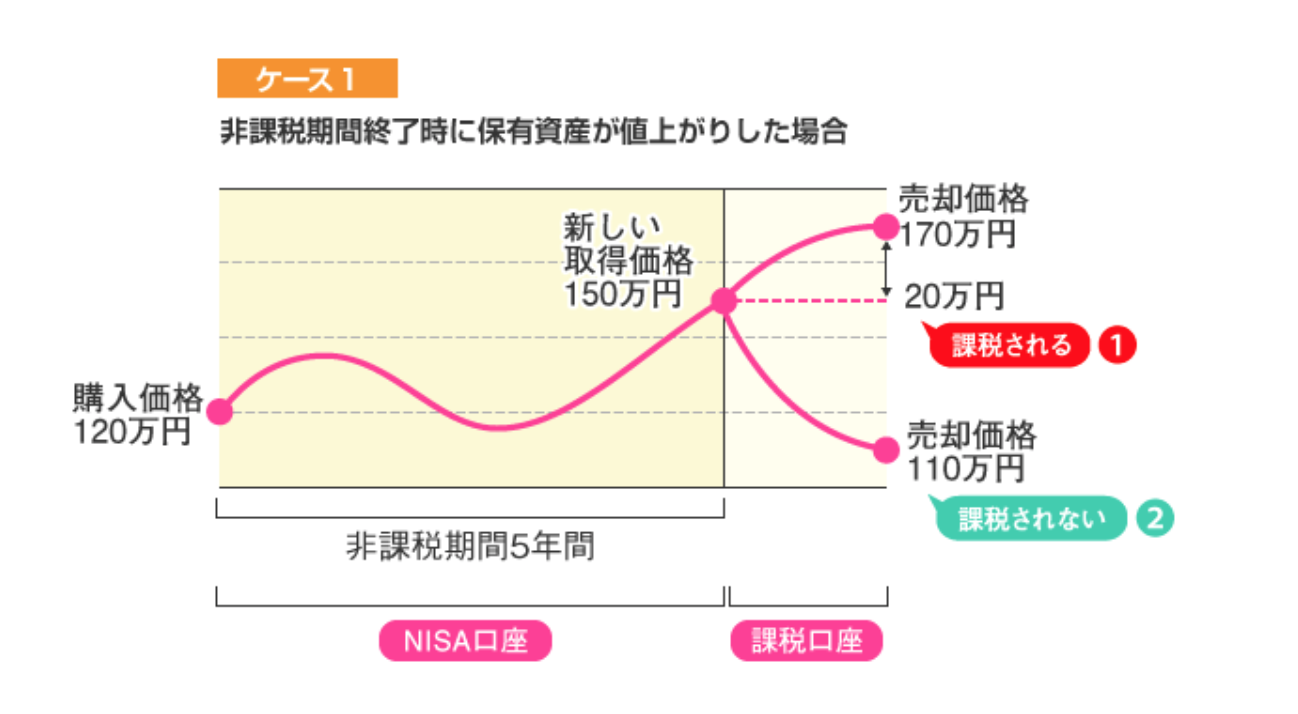

非課税期間内に保有資産が値上がりした場合

非課税期間が終了した際に、保有資産が値上がりしているケースを下記の図から考えてみます。

これは金融庁のHPで一般NISAについて解説している図です。

【つみたてNISA】では非課税期間が20年間になると考えてください。

この図ではNISAの開始時に120万円の資産が、非課税期間終了時には150万円となっています。

売却等の手続きをしなければ150万円はそのまま課税口座へ移されます。

課税口座へ移された後に出る利益が課税対象となるのです。

なので、この150万円を課税口座でさらに運用を続けて、保有資産が170万円になったときに売却したとします。

課税口座に移されてから利益が20万円出ているので、この20万円にのみ課税されることになります。

課税口座に移ったあとに値下がりして150万円以下になったときには、利益が出ていないので課税されません。

つまり、【つみたてNISA】の非課税期間終了後は、売却しなければ自動的に課税口座へ移され、課税口座に移った時点から出た利益にのみ課税されるということになります。

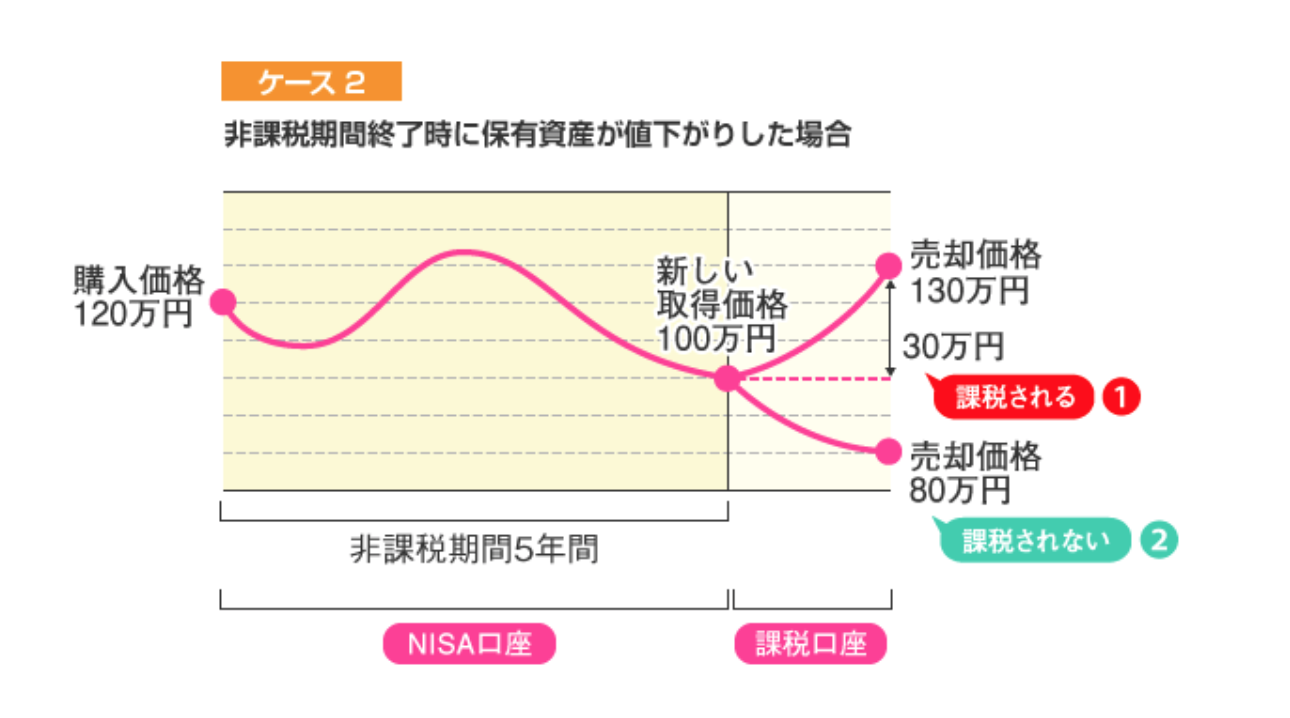

しかし、非課税期間内に保有資産が値下がりしているときには注意が必要です。

非課税期間終了時に保有資産が値下がりした場合

この図では120万円でスタートして非課税期間終了時に保有資産が100万円となり、20万円の値下がりがみられます。

なので、課税口座に移ったときの保有資産は100万円からのスタートとなります。

ここから、運用を続けて保有資産が130万円まで上昇した場合、課税口座に移されてから出た利益30万円が課税対象になります。

120万円で始めたと考えると、トータルの利益は10万円であるにもかかわらず、30万円に対して税金が課されるということです。

もちろん、課税口座に移ってからさらに値下がりした場合は、利益が出ていないので税金が課されることはありません。

ここで、非課税期間終了時のことを簡単にまとめてみましょう。

まずは、非課税期間終了後は自動的に課税口座に移されます。

そして課税口座に移されてから出た利益が課税対象となります。

非課税期間終了時については、これらの点について知っておくと落ち着いて対応ができると思います。

非課税期間終了時に暴落している場合の対応

非課税期間終了時に基準価格が暴落し、保有資産が値下がりしてしまったらどうしよう!?と不安になる人は少なくありません。

そんなときでも慌てずに対応しましょう。

対応方法は至ってシンプルです。

まずは、回復するまで慌てずに保有し続けることをオススメします。

保有商品にもよりますが、多くの場合は値下がりし続けることはありません。

特に【つみたてNISA】での商品は「長期」・「積立」・「分散」に特化したものとなっています。

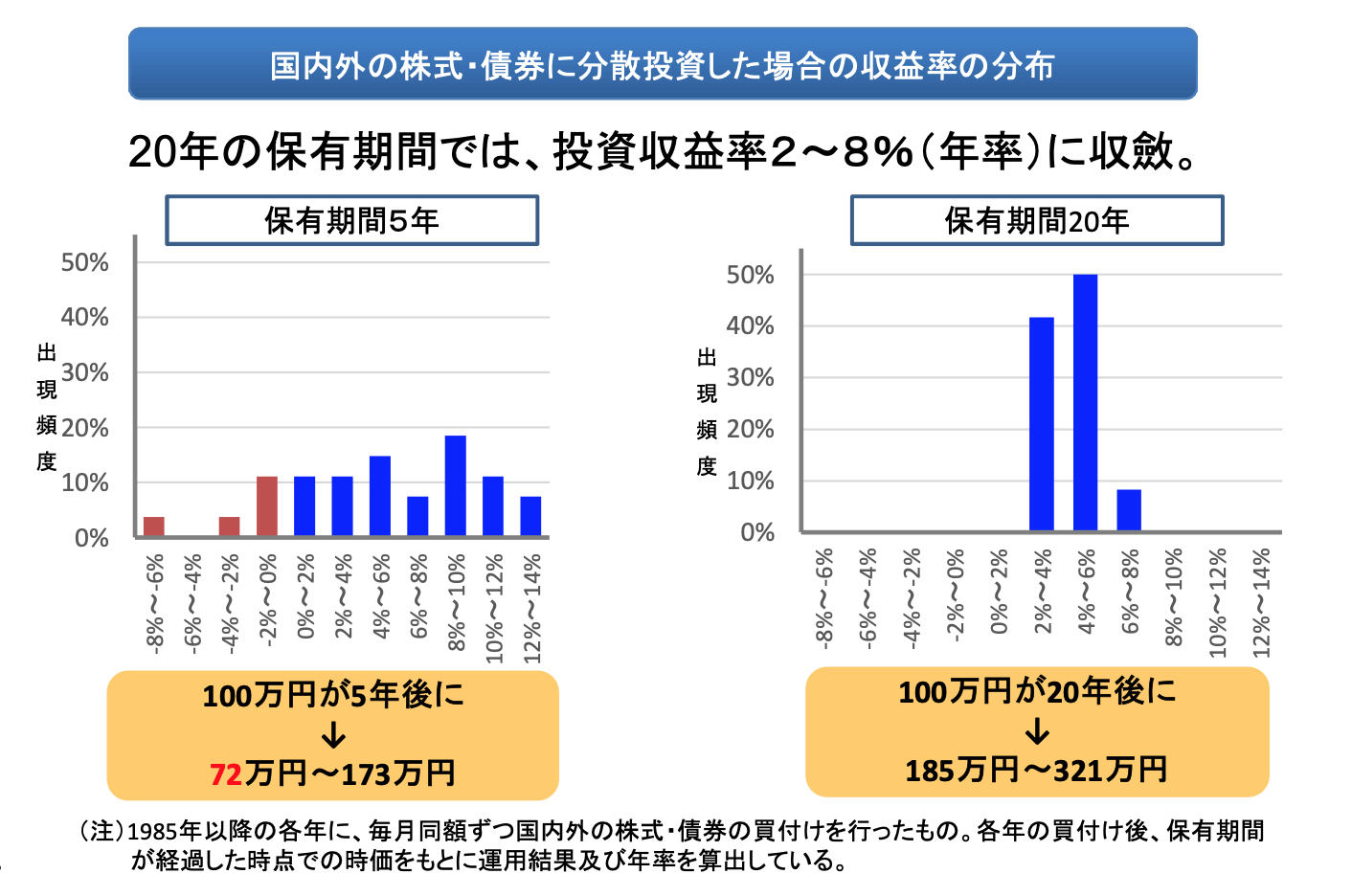

また、長期で運用すると値下がりしにくいというデータもあります。

以下の図をご覧ください。

5年のグラフをみると、100万円の元本が72万円になった人もいれば173万円になった人もいることがわかります。

保有期間が5年の場合は投資商品によって利益が出ることもあるが、損をすることもあるということですね。

ですが、20年のグラフをみると、100万円が185万円〜321万円になっていることがわかります。

つまり、このデータでは保有期間が20年間の場合は、利益を出した人しかいないということです。

もちろん未来のことなんて誰にもわからないわけですから、20年間保有すると100%利益が出るということを保証するものではありません。

しかし、このようなデータがあることは、安心材料のひとつになるといえるでしょう。

なので、非課税期間終了後に暴落していて保有資産が値下がりしていたとしても、慌てずに運用を続けることがベターといえるのです。

また、非課税期間の終了はいっぺんに来ないということも合わせて再確認しておきましょう。

もう何度も見たこの図のように、非課税期間の終了は1年ごとに訪れます。

2022年の箱(口座)は20年後の2041年に非課税期間が終了となり、2023年の箱は2042年に終了となるわけです。

【つみたてNISA】を最大限に活用する場合、できる箱は20個くらいになります。

20年後の暴落の影響を受けるのはその内の数箱程度です。

なので、慌てずにその時の生活資金に余裕があるのであれば運用を続けましょう。

このように考えると、そこまで20年後の暴落に不安を感じる必要はないと思います。

しかし、20年後のそのときに生活資金がなくどうしても現金が必要という場合は、値下がりしていようがしていまいが迷わず売却してください。

飽くまでも資産形成は将来的な生活を豊かにすることを目的としていますので、日常生活に無理を強いるようでは本末転倒です。

【つみたてNISA】のオススメ出口戦略

今のうちに【つみたてNISA】の出口戦略を立てておくとよいでしょう。

非課税期間終了後にどうするのかという対応を今から決めておくと安心ですよね。

この出口戦略は至ってシンプルです。

- 課税口座に移ってからも保有し続ける

- 「必要な分だけ」売却する。

- 定率で売却していく

この3つは資産寿命を延ばすということを念頭においています。

このような対応を決めておくといざというときに慌てずにすみますね。

それでは順にみていきましょう。

課税口座に移ってからも運用し続ける

非課税期間終了時に、特に現金が必要としないのであれば、そのまま運用を続けることをオススメします。

特に20代で【つみたてNISA】を始めた場合は、40代で非課税期間が終了します。

40代だと仕事もバリバリしていて収入が安定しているという人も多く、すぐにまとまった現金が必要というケースは少ないかもしれません。

その際は、今後の利益が課税対象となろうとも、長期運用することで得られるメリットのほうが大きくなる場合が多いです。

売却せずに引き続き運用し、複利の効果を最大限活かしていきましょう。

「必要な分だけ」売却する

海外旅行のための資金や新車を購入する資金、大学の教育費などまとまった資金が必要になることも少なくありません。

その時は、保有資産のすべてを1度に売却するということは避けて一部のみにしておくと資産寿命を延ばすことにつながります。

上述の通り保有資産はできるだけ長期で運用したほうがお得ですからね。

なので、現金が必要だからといって全てを売却するのではなく、「必要な分だけ」売却していくということを心がけておきましょう。

定率で売却する

一度で全て売却するほど現金が必要ではないけど、毎月ある程度の現金があれば安心という方には「定率」で売却することをオススメします。

定率で売却する方法は、「保有残高の〇%ずつ」という設定をするので、毎月一定の比率で売却するというものです。

定率で売却することで、基準価格が安いときに多く売ってしまうというリスクが回避できます。

これは資産寿命を延ばすという点ではメリットが大きいです。

しかし、基準価格の変動で毎月の受取額が変化してしまうというデメリットもあります。

また、取り崩しが進むと保有資産が減少していくため、保有資産の額に応じて毎月の%を増やすなどの工夫が必要となります。

ただ、このサービスは全ての金融機関で取り扱っているわけではありません。

楽天証券では定期売却サービスを実施しています。

①金額指定②定率指定③期間指定の3つの受取方法から選択できるようになっているのでご参照ください。

しかし、SBI証券では定額売却みの取扱になっています。

まだ【つみたてNISA】を始めておらず、でこれから金融機関を選ぶという方は、受取方法も選ぶポイントとしてもいいかもしれませんね。

まとめ

いかがだったでしょうか。

今回は【つみたてNISA】の出口戦略をテーマとしてきました。

【つみたてNISA】は少額から気軽に始められますが、20年後に暴落したときに損をしたくないと考えるのは当たり前のこと。

とはいえ誰も20年後のことなんてわかりません。

暴落するかもしれないし、しないかもしれない。

でも万が一暴落したときに、その対策を知っている人と知らない人では取得する金額に差が出てしまいます。

そして今から出口戦略をしっかりと立てておけば、いざというときに慌てなくてすみます。

まさしく「備えあれば憂いなし」ですね(^_^)

20年後がどうなるかわからないから【つみたてNISA】を始められないという人の不安が少しでも解消されていれば嬉しい限りです。

今回も最後までお読みいただきありがとうございました。

コメント