クナカ

クナカこんにちは。クナカです。

皆さんはiDeCo(個人型確定拠出年金)をご存じですか?

僕の家族や周りの人に聞いても、「イデコって何?」という人がほとんどでした。

iDeCoという言葉は聞いたことあるけど、その内容までは知らないという人も少なくないでしょう。

iDeCoは資金を長期運用することで、複利の効果で資金を増やすだけでなく節税にもなる一石二鳥の制度です。

クナカはiDeCを2018年から続けているので超オススメです(^_^)

今回はそんなiDeCoの基本的な仕組みから、節税効果までくまなく解説します。

副業を考えている人はこれを見たらiDeCoをやならい理由がみつからなくなりますよ〜

それではいってみましょう!

iDeCo(個人型確定拠出年金)の概要を解説

iDeCo(個人型確定拠出年金)といってもまだ何のことやらわからない人もいるかもしれませんね。

まずはiDeCoの概要を知ることから始めていきましょう(^_^)

iDeCo公式サイトには以下のように説明されています。

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

これまでの公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用してきましたが、確定拠出年金は、自分の持分(年金資産)が明確で、自己の責任において運用商品を選び運用する年金制度です。

iDeCoは、国民年金や厚生年金に上乗せされる制度で、老後の所得確保の一層の充実が可能になります。

なお、「iDeCo(イデコ)」の愛称は、個人型確定拠出年金の英語表記(individual-type Defined Contribution pension plan)の一部から構成され、また、「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しています。

iDeCo公式サイト「よくある質問」より引用)https://www.ideco-koushiki.jp/guide/

iDeCoは簡単に言うと60歳にならないと引き出せない個人年金と捉えるとわかりやすいですね。

公的年金や退職金だけでは老後の生活に不安がある人にとって、この制度は大きな意味を持ちます。

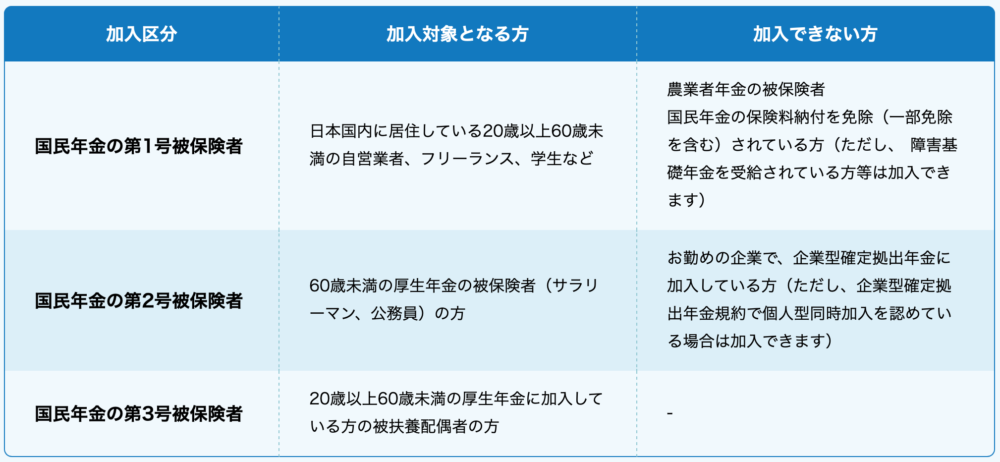

そんなiDeCoですが誰でも加入できるというわけではありません。

iDeCoの加入資格

国民年金に加入しているかどうかがiDeCoに加入できるポイントとなります。

しかし、国民年金の保険料納付を免除(一部免除を含む)されている人や、勤めている企業で「企業型確定拠出年金」に加入している人(企業型確定拠出年金規約で個人型同時加入が認められている場合は別)はiDeCoを利用できないので注意が必要です。

上記の「加入できない方」以外は20歳から60歳まで人であれば誰でも始められます(^_^)

まずは加入資格を確認して、自分がどの区分に当てはまるかを把握しておくことが必要となりますね。

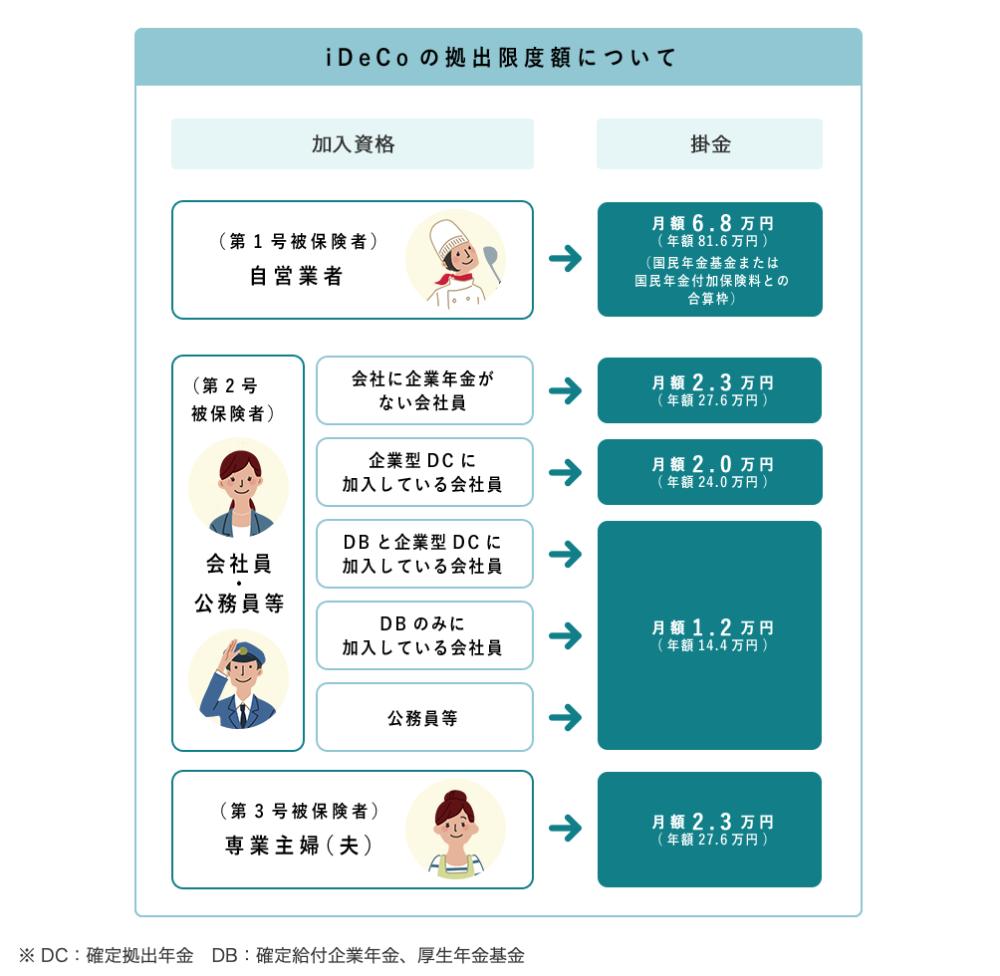

掛金の上限

iDeCoは5000円から1000円単位で毎月の掛金を設定できますが、加入資格によって掛金の上限が定められています。

加入資格によって1万2000円から6万8000円までのクラスが設けられています。

加入を考えている人は、ご自身に加入資格があるかどうかを確認し、掛金の上限を知ることから始めるとよいでしょう。

会社員で自身の会社に企業年金があるかどうかなどわからない場合は会社に聞くと早いと思います。

クナカがiDeCoに加入した際は、会社に直接尋ねたのですぐに判明しました。

また、iDeCoは自分で毎月振り込むことも可能ですが、給与から天引きしてもらうことも可能です。

そのほうが自動で積立てられるので楽でいいです(^_^)

そんなiDeCoですが、加入する際のメリット・デメリットってどんなことがあるのでしょうか。

節税効果がすごい!iDeCoのメリット

iDeCoは節税効果がすごいんです(^_^)

資産運用と同時に節税もできるのがiDeCoの大きなメリットとなります。

節税の主な内容は下記の通りです。

- 掛金が全額所得控除

- 運用益も非課税

- 資産を受け取る時も控除

それではその一つ一つを丁寧にみていきましょう。

掛金が全額所得控除

「全額所得控除」という6文字熟語を並べてもわかりにくいかもしれませんね(^_^;)

これは年間の掛金の全額が所得控除の対象となるというものです。

仮に所得税(10%)、住民税(10%)として、iDeCoで毎月掛金を1万円に設定したとします。

その場合、年間で2万4000円の税金が軽減されるというものです。

iDeCoで毎月1万円積立てるだけで年間24000円も税金が戻ってくる。

つまり、それまでマイナスになっていたものがプラスに転じるという訳です。

資産を積み立てることがそのまま節税にもなるので一石二鳥ですよね(^_^)

運用益も非課税

通常、株式投資などの金融商品を運用する場合、運用によって得た利益に対して20.315%の税金が課されます。

例えば10万円の運用利益が出た場合、その10万円の20.315%分の20315円が税金として差し引かれることになるので、受け取る額は79685円となる、ということです。

これが100万円の運用益なら約20万円が税金として差し引かれてしまうことになります。

20万円と考えると大きいですよね(^_^;)

しかし、iDeCoなら非課税、つまり運用益を税金として差し引かれることなく再投資できるのです。

このように運用益が非課税になることも大きな魅力のひとつです(^_^)

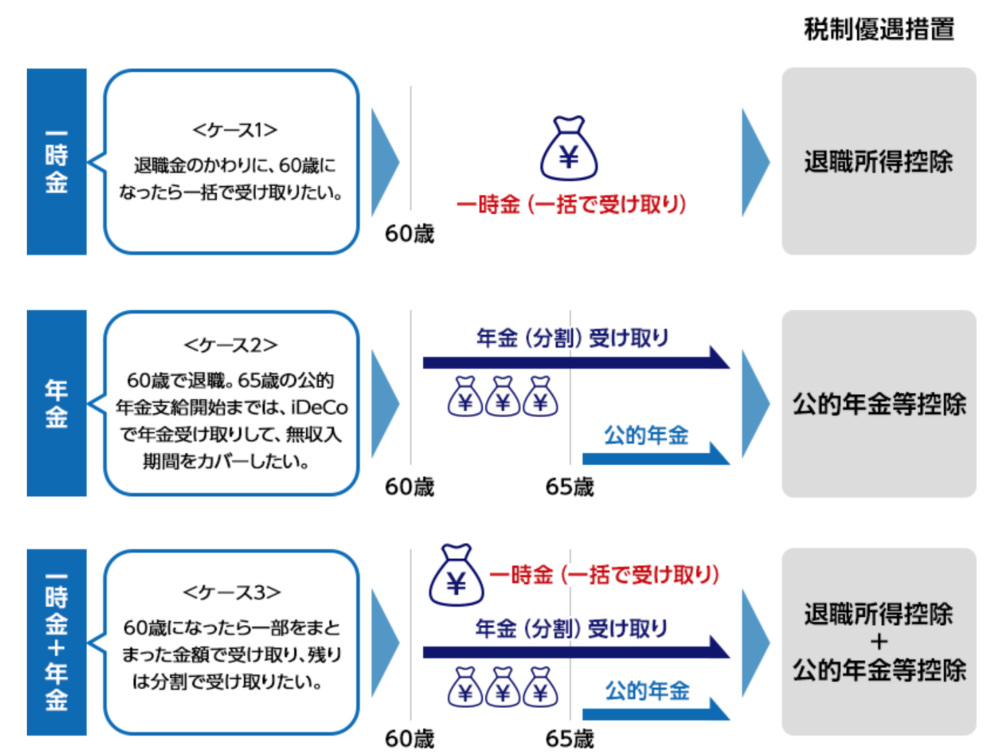

資産を受け取る時も控除

掛金の所得控除、運用益の非課税とこれまでのメリットは運用中のものです。

運用を終わらせて資産を受け取る際には課税されることになります。

しかし、60歳以降にiDeCoの資産を受け取る際にも一定額まで税制優遇されます。

その受け取り方には「一時金(一括受取)」「年金(分割受取)」「一時金+年金」という3つの方法があります。

資産を受け取る時にも控除があるのは嬉しいですね。

でも、受取方法によって税金の計算方法が異なります。

受取時の生活スタイルを考慮して資産の受取方法を選択しましょう。

とはいえ、受取についてはまだまだ先の話。

iDeCoを始めてから考えても十分に間に合いますので、焦って決める必要はありません。

ちなみに、りそなグループのサイトにも受取方法についての詳細がありますのでご参照ください。

途中で解約ができない?iDeCoのデメリットとは

iDeCoは節税効果もある魅力的な制度ですが、デメリットもあるので注意が必要です。

- 原則60歳まで引き出せない

- 運用状況によって資産が増減する

- 各種手数料がかかる

ではそれぞれのデメリットを詳しく解説していきます。

原則60歳まで現金を引き出せない

iDeCoは一度加入すると原則として途中で解約はできません。

つまり、原則として60歳になるまで現金を引き出すことができないのです。

例外的な措置として脱退一時金の請求手続きをすることは可能です。

iDeCoの公式サイトによると、途中で脱退するには5つの要件を全て満たす必要があります。

確定拠出年金は、原則、60歳まで資産を引き出すことができません。

ただし、以下の5つの要件をすべて満たす場合は、60歳未満でも脱退一時金として資産を受け取ることができます。〈支給要件〉1.国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている方

2.確定拠出年金の障害給付金の受給権者ではないこと

3.通算拠出期間が5年以下、又は個人別管理資産が25万円以下であること

4.最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

5.企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと※1.の要件は、日本国の国民年金保険料の免除を受けていることが必要であり、外国籍の方が帰国後に国民年金の加入資格がなくなった場合は、これに該当しません。

iDeCo公式サイトhttps://www.ideco-koushiki.jp/join/#eventより引用

これだけの条件を全て満たすことはあまりないように思います。

なので、iDeCoに加入するときには60歳まで引き出せないという覚悟を持つ必要がありますね。

運用状況によって資産が増減する

iDeCoの運用商品には【元本確保商品】と【投資信託】の2つがあります。

【元本確保商品】には定期預金や保険商品があり、原則として元本が確保されるというものです。

それに対して【投資信託】は、投資家から集めたお金をひとつの大きな資金として、投資の専門家が株式や債券などに投資・運用していく商品です。

その運用状況によって資産が増減するため、時には元本が減るというリスクがあるということです。

世の中の経済情勢によって運用が左右されるため、必ずしも元本が保証されるものではありません。

運用商品として【投資信託】を選ぶ場合は、その点について理解しておくとよいでしょう。

各種手数料がかかる

iDeCo加入者は【国民年金基金連合会】と【運営管理機関】の各種手数料を負担することになります。

国民年金基金連合会

- 加入・移換時手数料(初回1回のみ):2,829円

- 加入者手数料(掛金納付の都度):105円

- 還付手数料(その都度):1,048円

国民年金基金連合会への手数料は、iDeCo加入時にかかる2829円(初回のみ)と掛金を納付する際にその都度支払う105円が主な負担となります。

この毎月支払う105円が地味に積み重なっていくことになります。

「還付手数料」は国民年金の未納月が判明した際などに発生するものなので、国民年金を支払っていれば問題ありません。

運営管理機関

運営管理機関とはiDeCoを取り扱っている金融機関のことを指します。

金融機関によっては、手数料の額に差があります。

上記の国民年金基金連合会への納付金ともども、毎月負担するものなのでばかになりません。

運用商品を選ぶ際には手数料を比較して検討するのもいいかもしれませんね。

「iDeCoナビ」に手数料(口座管理料)の比較サイトがありましたのでご参照ください。

副業をするならまずはiDeCoから始めよう

iDeCoにはデメリットがありました。

しかし、そのデメリットの一部は考え方次第でメリットに転じます。

それは「長期運用」「複利の効果」「資産配分」がキーポイントとなります。

長期運用にならざるを得ない

デメリットには60歳まで引き出せず途中解約ができないとありました。

しかし、これは考え方を転じると、必然的に「長期運用にならざるを得ない」というメリットになります。

実は投資による資産運用は長期になればなるほどリスクが軽減されるという傾向があります。

そして次に取り上げる複利の効果も手伝って資産が増えやすくなります。

でも、運用期間が長ければ、経済の不況に見舞われることも多くなるのでは?という不安もあるでしょう。

その点について資産家のミアン・サミ氏が解説しています。

氏は人間がよりよい未来を望むという欲求を捨てない限り、長期的にみて経済は発展の一途を辿と述べています。

そのYouTubeがありますのでご覧ください。(3:15から6:50くらいまで)

このように1800年から現在に至るまで経済は発展の一途をたどっています。

もちろん、今後未曾有の大不況が出てくるかもしれません。

それは誰にも分かりません。

しかし、これまでの歴史が物語っているように、経済が一時的に不況になったとしても、期間をおいて必ず回復していくのでそれほど不安を感じる必要はありません。

なので運用が長期に渡っても心配することはありません。

むしろ長期になればなるほど資産形成に大きな効果をもたらします。

絶大なる複利の効果

「利息によって借金が雪だるま式に増えてしまった」という話を聞いたことがありませんか?

利息とは元金×金利×借入期間で決まります。

借金が長期化するとどんどん返済額が増えてしまうのです。

長期運用の複利効果は、そんな利息による借金地獄とは逆の効果が得られるというものです。

つまり、複利の効果を利用すれば、元金は雪だるま式に増えていくのです。

借金の利息が返済額を増やしていくように、投資した元金をどんどん増やしてくれるのが複利です。

しかも長期で運用すればするほど複利の効果は増えていきます。

例えば、毎月1万円を30年間積立投資して年2%の収益が得られたとした場合、元金は360万円ですが、複利で得られる収益が192万円になるので、結果として資産が492万円になります。

複利の効果で資産が192万円も増額しているのです。

もちろん、月額の掛金が大きければ大きいほど絶大なる複利の効果を得ることができるでしょう。

新生銀行の積立シミュレーションは簡単に利回りなどを計算してくれるのでお試しください。

シミュレーションで増えている金額をみるとワクワクしますよ(^_^)

僕はこのシミュレーションでめっちゃ増えるやん〜と妄想に浸るのが大好きです笑

資産の配分でリスクを軽減

お金を銀行に預けておけば資産は減らないと思っていませんか?

確かに、金額は変わりません。

銀行が破綻しても1000万円までは保証してくれるので安心です。

でも、お金の価値はどんどん下がっています。

一昔前は缶ジュースが100円で買えていたのに、今の相場は120円ほどです。

つまり、インフレによって物の価値がどんどん高くなっているのです。

100万円貯金していても、物の価値が上がっていくことで100万円の価値は下がり続けます。

iDeCoには【元本確保商品】もありますが、厳密に言えば、お金自体の価値が下がっているのなら元本は確保していたとしても、同じ価値をキープし続けることにはなりません。

これは貯金をするな!という妄言を吐いているのではありませんし、すぐに引き出せる現金を持っておくことは大切です。

この時代、一寸先は闇で何が起こるかわかりません。

なので何が起こったとしても耐えられるように、現金は少なくとも生活費の3ヶ月〜6ヶ月分を確保しておくと安心です。

全ての資産を現金のみに頼るのではなく、必要最低限の現金だけを貯金し、あとの余剰資金を運用にまわすというのが僕の持論です。

これは言い換えると「資産の配分」とも言えます。

そして「資産の配分」は資産形成する上でのリスクを軽減することにもつながります。

なので、iDeCoの運用商品である投資信託は専門家が集めた資金を株式や債券などに分配投資するものなので、リスクを軽減するという点においても有効な手段となります。

長期運用で複利の効果を大きなものにするなら早く始めたほうがよいのは自明です。

また、投資信託によって資産配分を行いリスクの軽減を図ることも資産形成には有効です。

副業を考えている人は、まず余剰資金でiDeCoを始めてみてはいかかでしょうか。

そして副業によって得られた収入をさらに運用していく。

この一連の流れが資産をより豊かにしていくと僕は考えています。

まとめ

いかがでしたか?

このようにiDeCoをやることによる恩恵は大きく、僕としてはこれをやらない手はないと考えています。

iDeCoのメリットである「節税効果」などを加えるとさらにやらない理由が見つからない。

とはいえ、「60歳まで生きられるかわからないから興味ありません」と言った20代の若者もいるので、考え方は人それぞれかもしれませんが笑

僕は2018年頃にiDeCoを始めました。

もっと早く始めることができていればなぁとついつい思ってしまいます。

だって25歳から月3万円を積立て、利回り5%で35年間運用したら、複利の効果だけで2000万円以上もプラスになるんですよ??

めっちゃいいやん〜って思ってしまう(^_^)

やるなら早めに!迷っているならその時間がもったいないので今すぐやりましょう(^_^)

今回も最後までお読みいただきありがとうございました!

コメント