クナカ

クナカこんにちは。クナカです。

皆さんはもうiDeCoを始めていますか?

・興味はあるけど、どうやって始めたらいいのかわからない。

・損をしたくないからどの商品を選べばいいかわからない。

という人は少なくないかもしれませんね。

僕もiDeCoを始める以前は、「投資」って素人がすると損をするというようなイメージを持っていて、金融機関や運用商品をどのように選べばいいのかわからず、iDeCoをしたくてもできないという状態でした。

確かに「投資」の中には、勉強せずに始めると大きなマイナスになってしまうものもあります。

しかし、iDeCoは長期運用が前提となっているので、元本が割れるような大きなリスクとはなりにくいものです。

今回は、iDeCoをすぐに始められるように申込みまでの4ステップについて紹介していますが、投資の初心者が特に難しいと感じるであろう金融機関や運用商品の決め方について詳述していきます。

iDeCoを始めるのは早ければ早いほうがよいと思います。

iDeCoを始めようか悩んでいる人は、この記事を読めばすぐにでも申込み書類を取り寄せることができるようになりますよ(^_^)

それではいってみましょう!

Step.1加入資格の確認:iDeCoを今すぐ始めるための最初のステップ

iDeCoをを始めるためには、申込み書類を作成して金融機関に提出しなくてはいけません。

そして書類を提出するまでには4つのステップがあります。

Step1.加入資格の確認

Step2.金融機関を決める(資料請求をする)

Step3.運用商品と掛金を決める

Step4.申込み書類を作成し郵送する

まずは最初のステップとして、自分に加入資格があるかどうかを確認しなくてはなりません。

iDeCo公式サイトには簡単に加入資格の有無を確認できるようになっています。

下記サイトの「5秒」でわかるカンタン加入診断でご確認ください。

ちなみに、iDeCo公式サイトにはiDeCo加入までのステップを5つに設定しています。

ですが、僕が提案しているステップは4つです。

どっちが正しいのか、判断に迷う人もいるかもしれませんね(^_^;)

もちろん、iDeCo公式サイトで記載されていることに間違いはありません。

しかし、より具体的にiDeCoの申込み手順を考えると、5つのステップの順番を入れ替えたほうが、申込みまでスムーズに進めることができるのです。

5つのステップでは、この金融機関の決定が最後になっているのですが、金融機関の決定を最初にしておくことで、金融機関から資料請求をしている間に、他の必要なことを決めておくことができるのでより効率的だと思います。

どうせなら、先に金融機関を決めてしまってさっさと書類を請求してしまいましょう!ということですね笑

そして資料が届くまでの間にステップ3の「掛金と運用商品」を考えておけば時間短縮にもつながります(^_^)

Step2.金融機関を決める3つのポイント

ステップ2は「金融機関の決定」としています。

iDeCoを取り扱っている金融機関の数は多いので、金融機関を決めるためのポイントを知っておくと選びやすくなりますね。

そのポイントとは「手数料」「運用商品数」「サポートの充実度」になります。

サイトの扱いやすさなど、他にも知っておくべきポイントもありますが、とりあえずはこの3つのポイントをおさえておけば問題ありません。

「手数料」は毎月かかる費用

金融機関に支払う「手数料」は毎月かかる費用となります。

なので、iDeCoのような長期運用の場合は、コストをできるだけおさえておきたいところです。

iDeCoナビの「金融機関ざっくり比較」をみると、手数料は171円〜589円まであります。

こだわりの金融機関がないのであれば、手数料が171円のところを選ぶのがオススメです。

「運用商品数」が多いと選択肢が増える

後で運用商品の選び方については詳述しますが、単純に運用商品数が多ければ多いほうが選択肢が増えます。

投資で多くの人が不安に思うことは、「損をしてしまうかもしれない」ということです。

なので、損をしない商品を選びたい、何なら資金をより多く増やす可能性を持った商品のほうがいい、と考えるのは当たり前。

選択肢が多いと自分に合った商品と出会う可能性も大きくなりますね(^_^)

安心につながる「サポートの充実度」

これは、投資の初心者にとっては重要なポイントとなるでしょう。

サイトの使い方がわからないというのは不安を増大させます。

しかも、iDeCoのように自分の資産運用がかかっているものはなおさらです。

平日に仕事がある人は土日にしか問い合わせができないとなると、土日も対応してくれることが重要になります。

どんなサポート体制なのか、コールセンターは土日も稼働しているのか、というサポートの充実度を前もって調べておくと安心につながりますね。

このように金融機関を選ぶポイントを絞り込むと、自分に合った金融機関を選びやすくなると思います。

iDeCoにオススメの金融機関4選!

選ぶポイントはわかっても、それでもなお、どの金融機関を選択すればいいのかわからない!という人は多いでしょう。

投資の初心者でこだわりの金融機関がないのであれば、以下の中から選ぶのも有効な手段です。

この4つであれば、「手数料」「運用商品数」「サポートの充実」という点も充実しています。

iDeCoは国がすすめている政策ということもあり、iDeCoを取り扱っている銀行や証券会社などは、いずれもサービスの充実化を図っています。

極端な話、投資初心者でこだわりの金融機関がないのであれば、サイト上で紹介されている金融機関であればどこでもいいと、クナカは考えています。

特にここでオススメする4つの金融機関は加入者も多く、iDeCo以外のサービスも充実しています。

どこを選んでもそこまで大差がないのであれば、ちゃちゃっと申込書類を作成したほうが有意義なのではないかと思うのです。

iDeCoは長期運用することがリスクの軽減にもつながります。

早く始めれば始めるほどiDeCoの恩恵を享受できると考えると、時間の効率化を図ることは有効な手段といえるでしょう。

そして使い勝手については使ってみやんとわからん!というのが僕の本音です笑

なので、ここは思い切ってサッと決めてしまうことをオススメします。

クナカの個人的なオススメはSBI証券

ちなみに、クナカはマネックスという金融機関でiDeCoを運用しています。

2018年10月頃から利用し始めて今のところ不便を感じることはありません。

iDeCoでの口座開設をしていませんが、その他の株式投資などで実際に使用してみてオススメなのがSBI証券です。

特に、SBI証券の口座作成時に、同時開設した住信SBIネット銀行口座の利便性が抜群です。

住信SBIネット銀行は、その使用ランクにもよりますが他行宛振込手数料が数回無料となるのも地味に嬉しい。

クナカはランク2となっていて、他行宛振込手数料ならびにATM入出金が5回まで無料となっています。

また、住信SBIネット銀行を活用すると、預貯金や振込の管理だけでなく、株式投資の手続きもPC上もしくはスマホ上でほとんどの取引をすますことができます。

将来的に、株式投資にも挑戦したいと考えている人や振込などを簡素化したい人にはバッチリだと思います。

どの金融機関でiDeCo口座を開設するかお悩みの場合は、SBI証券で開設してみてはいかがでしょうか。

Step.3 運用商品と掛金を決める:iDeCoの運用商品は投資信託一択!

ステップ3では、「掛金と運用商品を決定」していくことになります。

まずは掛金についてみていきましょう。

掛金は無理のない範囲で

掛金は加入資格によって上限が決められています。

会社勤めの人はまずは会社に上限を確認して、月の収入のうちいくらまでをiDeCoにまわすことができるのか検討しましょう。

掛金の変更は何度もできるものではなく、毎年12月から11月の拠出期間で年1回のみ行うことができます。

最初から張り切って高額にしてしまうと、日々の生活に支障をきたす恐れもあります。

iDeCoは5000円から1000円単位で掛金を設定することができるので、生活費を見直してまずは無理のない範囲で始めることをオススメします。

そして余裕が出てきたら掛金を増やしていけばよいので焦る必要もありません(^_^)

投資の初心者でも運用商品を「投資信託」にする理由

「運用商品を決める」ことは、iDeCoへの加入で難しく感じることのひとつだと思います。

投資の初心者の多くは、損はしたくないと考えていても、どの商品を選べばいいのかという知識もありません。

だから運用商品を選べないのでiDeCoを始めるという一歩を踏み出せない、という人も少なくないのでは。

ここでは、そんなハードルを難なく越えることができるようにするため、iDeCoの運用商品を選ぶポイントについて解説していきます。

iDeCoの運用商品は大きく分けて【元本確保型】と【元本変動型】があります。

クナカはiDeCoをするなら【元本変動型】の「投資信託」を俄然オススメしています。

それはiDeCoは長期運用することが前提となっているからです。

長期運用が何故いいのかをみていきましょう。

「ドルコスト平均法」とは

皆さんはドルコスト平均法をご存じでしょうか?

投資を長期で行う上で重要な考えた方のひとつとなっています。

ドルコスト平均法とは、積立投資で実践する投資方法です。

株や投資信託などの金融商品には価格変動があります。

そのため、毎月1万円を積立投資に使っていてる場合、価格変動があるため、同じ1万円で10口買える月もあれば8口しか買えない月もあるということです。

つまり、価格が下がると買える口数が増え、価格が上がると買える口数が減るということです。

株や投資信託などの金融商品を保有していて、その価格が下がることはリスクとして捉えられます。

そりゃ、1口1000円で買ったものが、1口800円に値下がりしたら200円の損失となりますからね(^_^;)

しかし、それは短期に株などを売り買いする場合です。

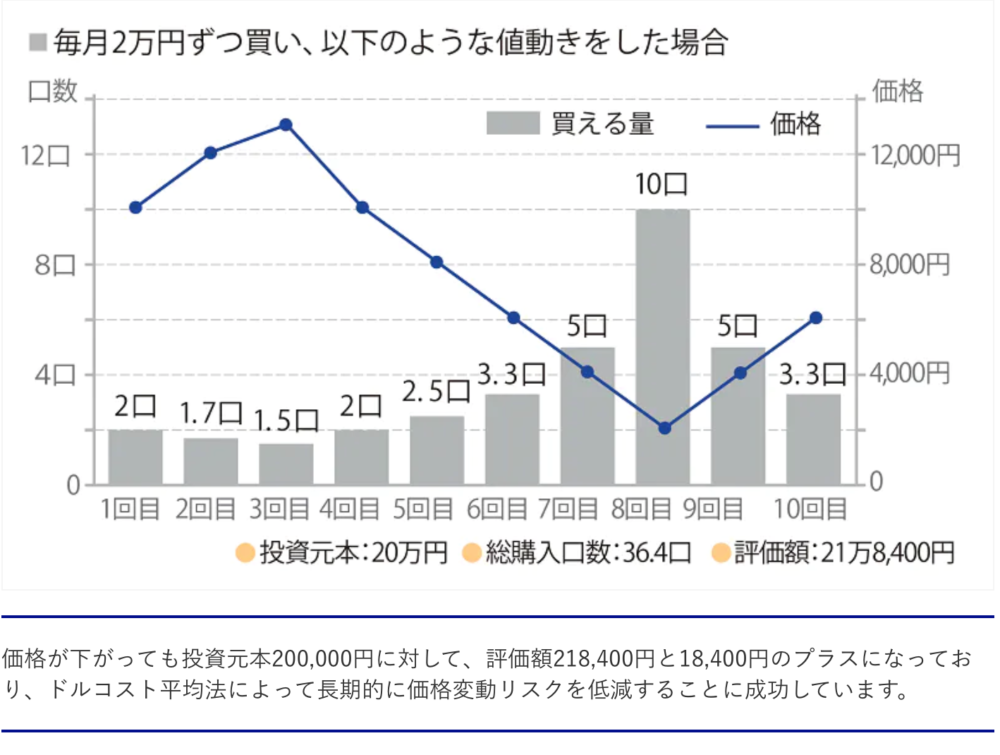

ドルコスト平均法では、一度に投資するのではなく、毎月もしくは毎週など定期的に一定額ずつ投資をする方法です。

長期的に運用していくことで、購入価格が平均化され、変動リスクを抑える効果が期待できるのです。

例えば、投資元本を20万として毎月2万円ずつ定期購入したケースで考えるとこのようになります。

結果として、評価額が218400円となっており、18400円のプラスとなっています。

この値動きは架空のものですが、ドルコスト平均法を理解するにはわかりやすい図となっていますね。

20万円という投資元本がある場合に、それを1度に投資をするのではなく、分散して積立たほうが結果としてプラスになりやすい、ということです。

もちろん、価格変動を常に観察し、値下がりしたタイミングを見計らって購入する場合は、1度の投資でも多くのリターンを得ることができる場合もあります。

しかし、ドルコスト法では価格変動に一喜一憂することなく,常に定期的に定額購入をすればよいというものなので、投資の初心者にはうってつけの手法といえます。

iDeCoは長期運用となるので、ドルコスト平均法によって価格変動のリスクを抑えることができるのです。

クナカのiDeCo運用実績も公開!?投資の初心者に勧めたい投資信託

投資信託1択!と豪語しても、数ある商品からどの投資信託を選べばいいのかわかりません。

どういう点に着目して商品を選択するればよいのでしょうか。

そのポイントとなるのが「信託報酬」と「純資産総額」です。

信託報酬とは

これは投資信託の商品を保有している間にかかり続けるコストです。

iDeCoは60歳まで運用することになるので、このコストが安いほどお得になります。

なので、信託報酬を商品判断の基準のひとつとしてください。

信託報酬は商品によって「0.1%〜2.5%」と差があります。

「1%」を超えるものはコストが相対的に高いとされているので、1%未満のものを選ぶようにしましょう。

純資産総額とは

これは投資信託(ファンド)の規模を表すものといわれており、投資信託で保有している株式や債券などの資産の時価総額となります。

純資産総額が大きいほど、人気のある投資信託ということもいえます。

単純に資産総額のみでその善し悪しが決まる訳でもありませんが、投資未経験者が商品を選択する基準のひとつとしてもっておくことは有効です。

純資産総額が右肩上がりになっていれば安心ですね。

この2つのポイントをおさえておくと投資未経験者でも商品を選びやすくなるでしょう。

iDeCoでオススメの投資信託

信託報酬が1%未満で純資産総額が順調な商品として考えると、例えば以下の商品はオススメします。

どんな商品であっても、投資の世界では、「今後、絶対に大丈夫だ!」ということは言えません。

逆に「リスクが全くない」と謳っている商品は危険だと考えてよいでしょう。

それを踏まえて商品を選ぶことになります。

リスクの軽減を図りたい人は、複数の商品を選ぶことも有効です。

さらに、年に1度は商品の見直しをしてリスク回避に努めると安心ですね。

クナカのひふみ年金運用実績

ちなみに、クナカは「ひふみ年金」をiDeCoで保有しています。

2021年10月現在の運用実績は下記の通りです。

iDeCoの運用を始めて3年くらいで評価損益はこのようになっています。

これをみる限り、今のところは順調そうですね(^_^)

僕は大事な自分の資産を預けることになるので、どんな人が運営しているのかということを大切にしています。

つまり、「信託報酬」と「純資産総額」に加えて運営している人の「人柄」も重視しているということです。

ひふみ投信シリーズのファンドマネージャーである藤野英人氏はYouTubeなどのメディアで情報を多数発信されています。

僕がひふみ投信を知ったのは、数年前に糸井重里氏が経営するほぼ日というサイトでみた藤野氏と糸井氏の「どうして投資をするんだろう?」という対談でした。

そこから藤野氏のファンドに対する考え方や人柄を知ることになって、ひふみ年金を選ぶに至ったということです。

武田双雲氏との藤野氏の対談も面白い内容です。お時間のあるときにでもご覧ください。

(20:26〜24:21の「複利」についての話では藤野氏の投資するポイントなどが語られていて興味深いです)

もしも、商品選びが難航してiDeCoをまだ始められていない人は、とりあえずひふみ年金などから始めてみるのもいいと思います。

不安な人は、さらにリスク軽減対策として複数の商品を選択するのも有効な手立てとなりますね。

Step.4 申込み書類を作成し郵送する

掛金・運用商品を決定したら、あとは申込書類にその他の必要事項を書き込んで郵送する(ステップ4)だけです。

これでiDeCoの申込みは完了です。

SBI証券で口座開設する場合は、下記サイトに詳細がありますのでご参照ください。

まとめ

いかがでしたか?

この4つのステップを順番にこなしていけばすぐにでもiDeCoを始めることができます(^_^)

Step1.加入資格の確認

Step2.金融機関を決める(資料請求をする)

Step3.運用商品と掛金を決める

Step4.申込み書類を作成し郵送する

iDeCoを始めるきにつまずくポイントとして、金融機関と運用商品の選択があります。

その2つが決まってしまえば、あとは申込書類を機械的に作成していくのみ。

まずはちゃちゃっと金融機関を決めて、書類を取り寄せてしまいましょう(^_^)

どこにしようか悩んでいる時間ももったいないのでサクサクっと決めてしまってはいかでしょうか。

iDeCoは長期運用を前提としていますので、「損失」に対してそこまで大きな不安を持つ必要もありません。

もちろん、リスクがないと言っているわけではないのですが、不安が足かせとなって手続きが進まないというのはもったいないなぁと思うのです。

何事も小さな一歩から始まりますからね(^_^)

その小さな一歩を踏み出してみることから始めていきましょう。

今回も最後までお読みいただきありがとうございました!

コメント